なぜ今、50代夫婦が「平屋」を選ぶのか

子どもが独立し、広いマンションや2階建てが持て余すようになった50代。そんな夫婦に注目されているのが「平屋への住み替え」です。

本記事では、マンションからの住み替えパターンや、1000万円を超える大規模リフォーム・建て替えの判断基準、坪数別の費用相場まで、後悔しないためのポイントを徹底解説します。

50代で平屋住み替えを検討する人が増えている理由

国土交通省の調査では、住み替えをした世帯主の平均年齢は50代後半というデータがあります。子育てを終えたタイミングで、夫婦2人の生活に適した広さへダウンサイジングするケースが増えているのです。

なかでも平屋は、階段がなく生活動線がシンプルなため、将来の体力低下や転倒リスクを見据えた「終の住まい」として人気が高まっています。

マンションのようなワンフロアの快適さに加え、庭や駐車場など戸建てならではの自由度も確保できる点が、平屋が選ばれる大きな理由です。

マンションから平屋へ:住み替えで比較すべきポイント

マンション暮らしと平屋暮らしには、それぞれメリット・デメリットがあります。住み替えを決める前に、以下の比較表で整理しておきましょう。

| 比較項目 | マンション | 平屋 |

|---|---|---|

| 移動の負担 | ワンフロアで楽だが上下階の音問題あり | ワンフロアで楽、階段なしで転倒リスクが低い |

| 防犯・管理 | オートロックなど管理体制が充実 | 自分で管理する必要があるが、自由度が高い |

| 音・近隣トラブル | 左右上下の生活音が気になりやすい | 隣家と距離を取りやすく音問題が少ない |

| 庭・駐車場 | 基本的になし、または別途契約 | 自由に確保できる |

| 維持費 | 管理費・修繕積立金が継続的に発生 | 固定資産税・メンテナンス費が中心 |

マンションは管理や防犯面で安心感がありますが、ペットの制限や騒音トラブルが気になるという声も少なくありません。一方、平屋はバリアフリー性を保ちながら、戸建てらしい自由な暮らしができる点が魅力です。住み替えにあたっては「今の暮らしで何が不満か」を夫婦で具体的に書き出してみることをおすすめします。

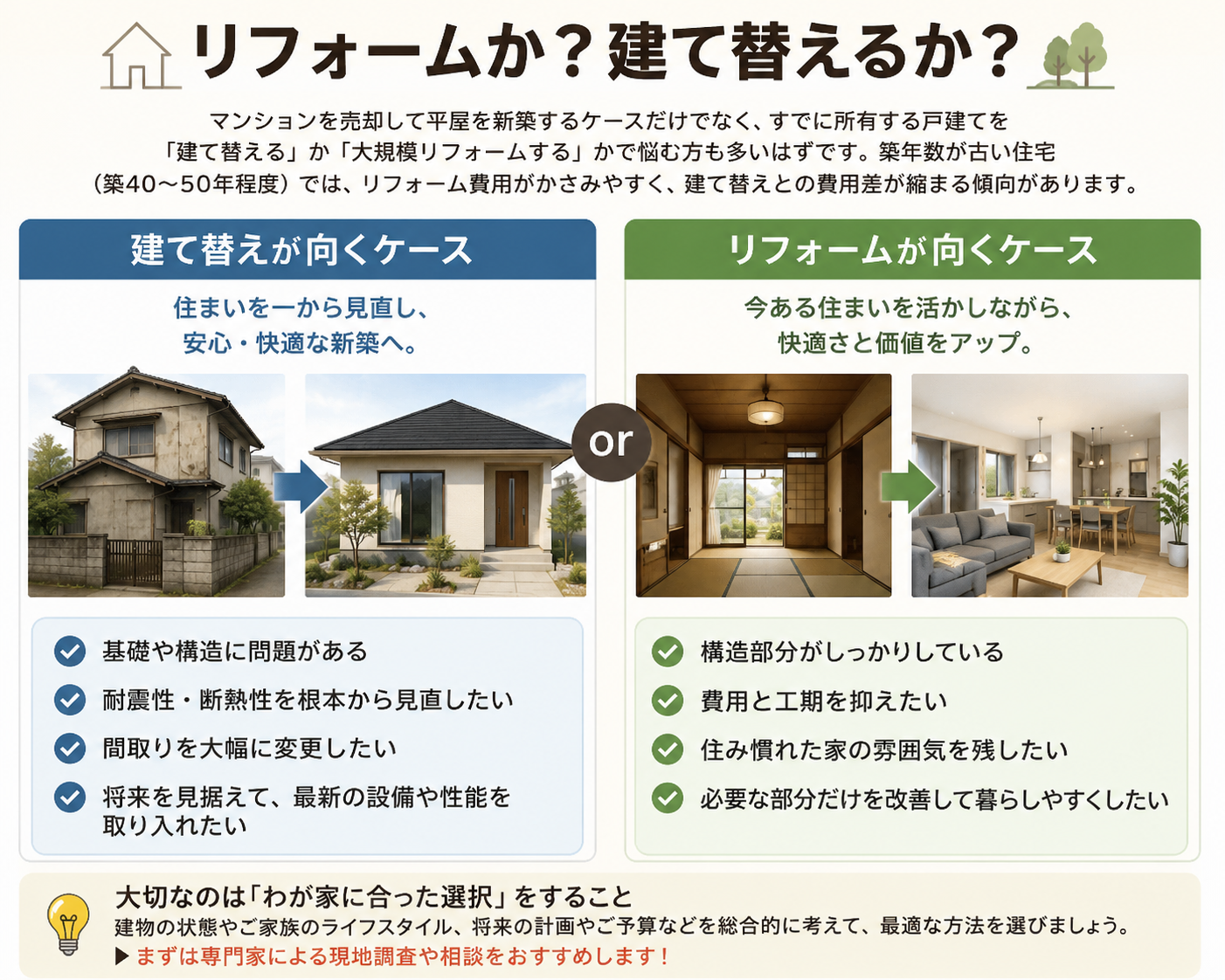

1000万円超の大規模リフォームか?建て替えるか?

マンションを売却して平屋を新築するケースだけでなく、すでに所有する戸建てを「建て替える」か「大規模リフォームする」かで悩む方も多いはずです。築年数が古い住宅(築40〜50年程度)では、リフォーム費用がかさみやすく、建て替えとの費用差が縮まる傾向があります。

- 建て替えが向くケース:基礎や構造に問題がある、耐震性・断熱性を根本から見直したい、間取りを大幅に変更したい

- リフォームが向くケース:構造部分がしっかりしている、費用と工期を抑えたい、住み慣れた家の雰囲気を残したい

築50年前後の住宅リフォームは費用相場が1,000万〜1,500万円程度とされ、建て替え(1,500万〜3,000万円程度)と費用差が小さくなるケースも珍しくありません。1000万円台のリフォームを選ぶ場合は、構造・断熱といった「見えない部分」に予算の3〜4割を確保することが、数年後の後悔を防ぐポイントです。仕上がりの綺麗さだけを優先すると、冬場の寒さや結露といった不満が後から噴き出しやすくなります。

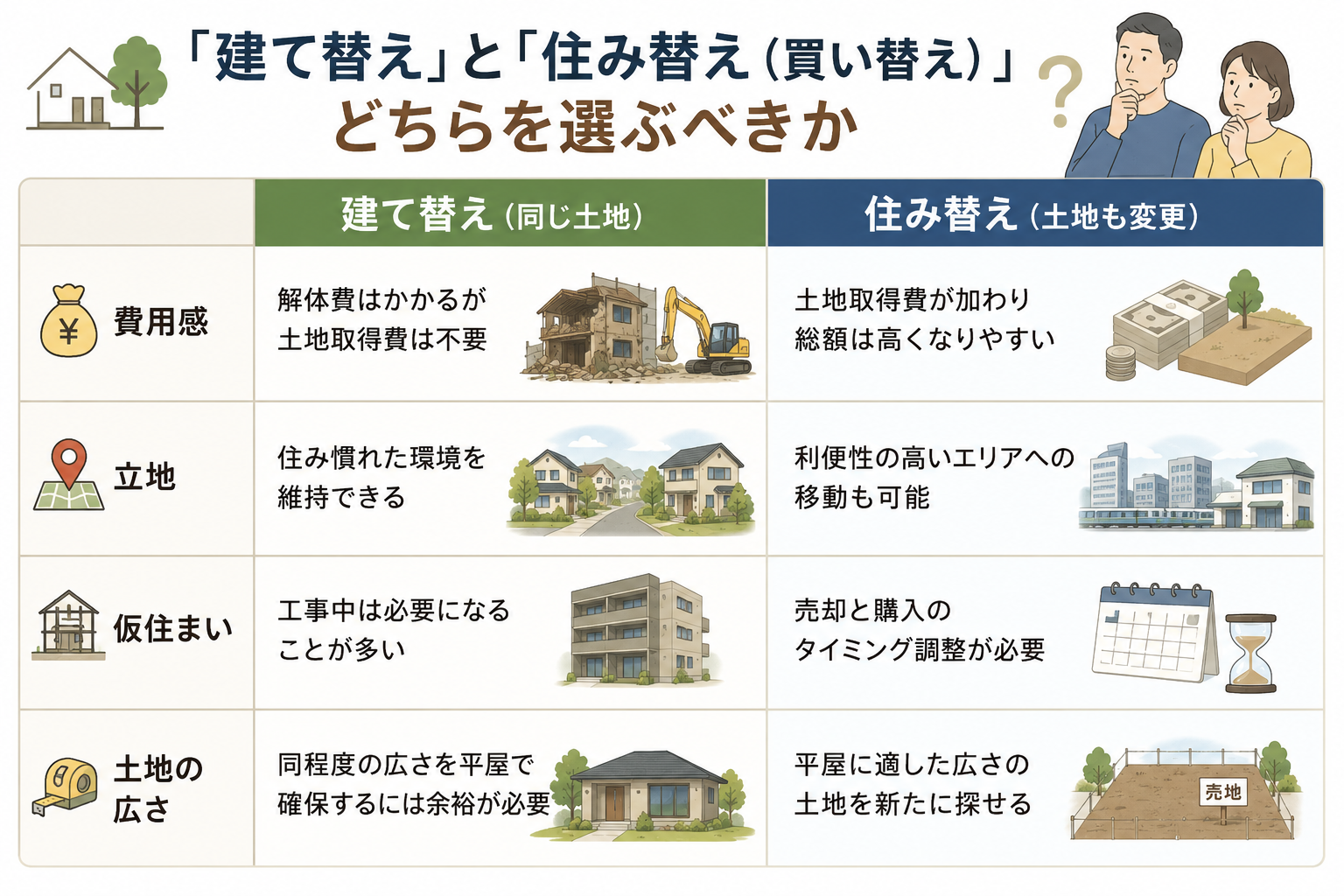

「建て替え」と「住み替え(買い替え)」どちらを選ぶべきか

今の自宅を平屋にする方法には、同じ土地で建て替える方法と、土地ごと売却して新たな土地に住み替える方法の2つがあります。それぞれの特徴を比較してみましょう。

| 項目 | 建て替え(同じ土地) | 住み替え(土地も変更) |

|---|---|---|

| 費用感 | 解体費はかかるが土地取得費は不要 | 土地取得費が加わり総額は高くなりやすい |

| 立地 | 住み慣れた環境を維持できる | 利便性の高いエリアへの移動も可能 |

| 仮住まい | 工事中は必要になることが多い | 売却と購入のタイミング調整が必要 |

| 土地の広さ | 同程度の広さを平屋で確保するには余裕が必要 | 平屋に適した広さの土地を新たに探せる |

同じ広さの2階建てを平屋に建て替える場合、より広い土地が必要になる点には注意が必要です。一方、今の家を売却して住み替える場合は、病院やスーパーへのアクセスなど利便性を優先したエリア選びができる柔軟さがあります。どちらが向いているかは、現在の土地の広さや立地への満足度によって判断するとよいでしょう。

坪数別・平屋の新築費用相場

平屋を新築する場合、坪数によって本体価格や必要な土地面積が大きく変わります。夫婦2人暮らしであれば20〜30坪程度が一般的な選択肢になります。

| 延床面積 | 間取りの目安 | 本体価格の目安 | 必要な土地面積の目安 |

|---|---|---|---|

| 20坪前後 | 1LDK〜2LDK(夫婦2人向け) | 約1,200万〜1,800万円 | 30〜35坪 |

| 25坪前後 | 2LDK〜3LDK | 約1,500万〜2,200万円 | 40坪前後 |

| 30坪前後 | 3LDK(標準的な広さ) | 約1,800万〜2,700万円 | 50〜60坪 |

平屋は2階建てに比べ、基礎や屋根の面積が大きくなるため、坪単価は1〜2割ほど割高になりやすい傾向があります。一方で、階段やホールなど居住に使えないスペースが少ないため、同じ延床面積でも実際に使える居室面積は広くなる点も見逃せません。坪単価だけで「平屋は高い」と判断せず、暮らしやすさとのバランスで検討することが大切です。

「本体価格」だけでは終わらない総額の考え方

広告やカタログで目にする「坪単価」や「本体価格」は、住宅費用全体のうち「本体工事費」のみを指すケースが一般的です。実際に住み始めるまでには、これに加えて「付帯工事費」「諸費用」が必要になります。

- 本体工事費:建物そのものの工事費(全体のおおむね7割程度)

- 付帯工事費:解体費、外構工事、給排水・電気の引き込みなど(おおむね2割程度)

- 諸費用:登記費用、ローン手数料、地盤調査費など(おおむね1割程度)

マンションからの住み替えで古い建物の解体を伴う場合は、解体費用として150万〜300万円程度が別途かかることもあります。坪単価の表示額に1.2〜1.5倍程度を見込んでおくと、想定外の費用不足を避けやすくなります。総額のイメージを早い段階で持っておくことが、資金計画の失敗を防ぐ第一歩です。

50代からの資金計画で意識したいこと

50代の住み替えは、定年後の収入減少を見据えた資金計画が欠かせません。現役時代の収入を前提にローンを組んでしまうと、リタイア後の返済が重荷になることがあります。

- 今の住宅ローンの残債と、住み替え先の売却・購入予算を整理する

- 退職後の収入(年金など)を前提に、無理のない返済計画を立てる

- 60歳以上が対象の「リ・バース60」など、シニア向け住宅ローンの選択肢も検討する

- 断熱改修やバリアフリー化を伴う工事は、自治体や国の補助金が使える場合がある

特に「構造・断熱・バリアフリー」をセットで行うリフォームは補助金の対象になりやすく、数十万〜100万円程度の差が出ることもあります。住み替えや建て替えを検討する際は、施工会社だけでなくファイナンシャルプランナーにも相談し、老後の生活費まで含めたトータルの資金計画を立てることをおすすめします。

将来にそなえた資金計画

- 退職金は老後資金として残す:退職金を住宅ローンの返済に全額充ててしまうと、医療・介護費用への備えが不足するリスクがあります。

- 95歳まで生きる前提でシミュレーションする:平均寿命の延びを踏まえ、長期の生活費を厳しめに見積もっておくことが「老後破綻」を避ける鍵です。

- 借入は上限ぎりぎりにしない:50代での住宅ローンは返済期間が短くなる分、月々の負担が大きくなりやすいため、余裕のある返済計画を立てましょう。

- 査定は早めに、複数社で:自宅の売却価格を把握することが資金計画の出発点です。一括査定サービスなどを活用し、複数の不動産会社を比較しましょう。

特に「焦って売却して相場より安く手放してしまう」というケースは、50代の住み替えで最もよくある失敗の一つです。査定から売却活動まで時間的な余裕を持って進めることが、後悔を避ける最大のポイントになります。

住み替えのベストなタイミングはいつか

住み替えのタイミングで最も重要なのは「先延ばしにしないこと」です。今の住まいに長く住むほど、建物の老朽化が進み売却が難しくなります。築年数がかさむ前、できるだけ早いフットワークで売却活動を始めた人ほど、新居の購入額を上回る価格で自宅を売却できたという声も多く聞かれます。

また、住宅ローンを利用する場合、金融機関の年齢制限は申し込み時70歳未満・完済時80歳未満が一般的です。50代であれば現役世代と同様の審査基準で借入できる可能性が高く、60代以降は徐々に条件が厳しくなっていきます。引っ越しや役所・銀行での住所変更といった事務手続きも、体力があるうちに済ませておく方が負担は軽くなります。

資金計画の面では、売却代金でローンを完済できる「アンダーローン」の状態を作れるかどうかが住み替えのスムーズさを左右します。売却を先に行う「売り先行」と、購入を先に行う「買い先行」のどちらにするかも、早い段階で方針を決めておくことをおすすめします。

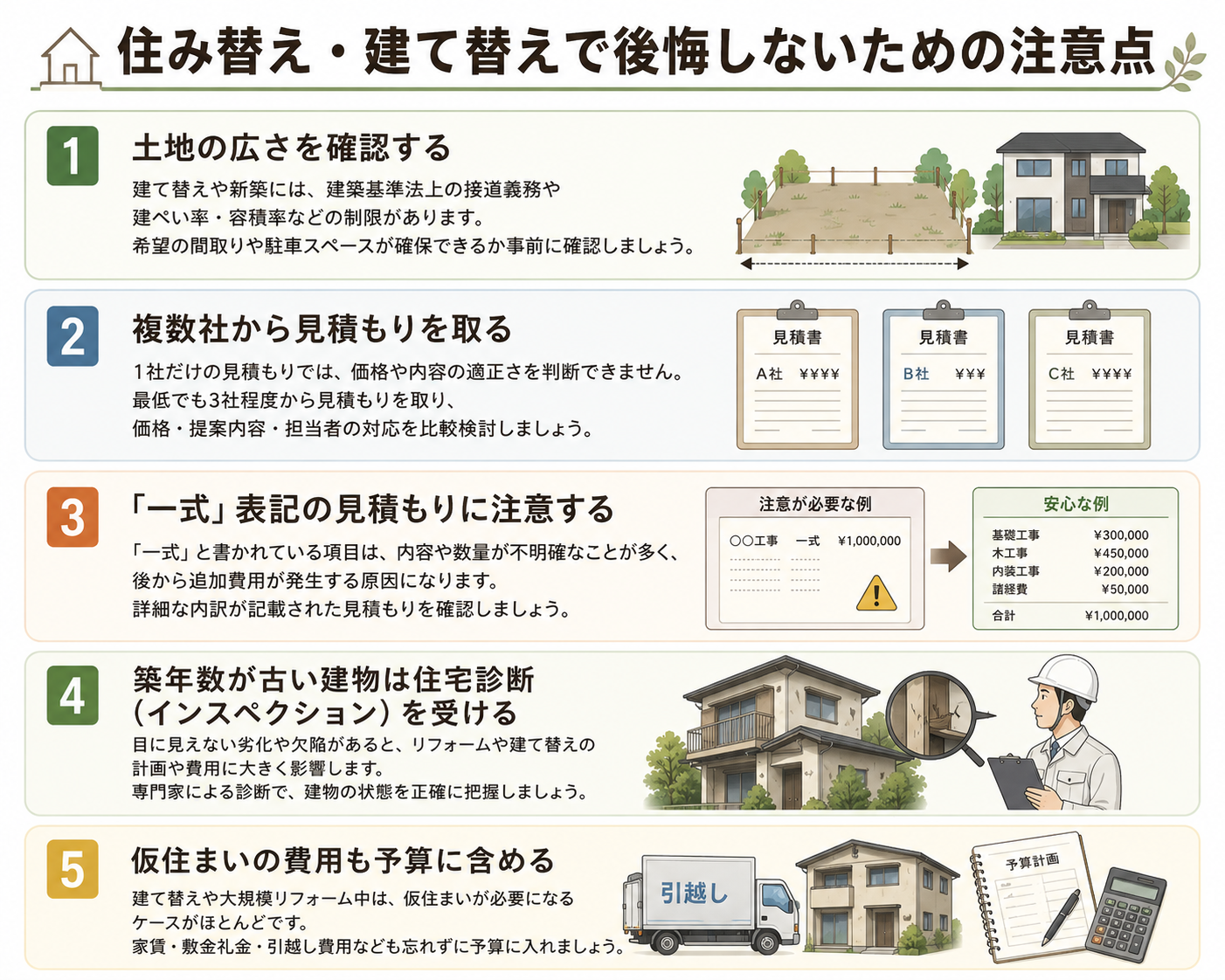

住み替え・建て替えで後悔しないための注意点

平屋への住み替えを成功させるために、事前に押さえておきたい注意点をまとめました。

- 土地の広さを確認する:平屋は2階建てより広い敷地が必要。建ぺい率60%の地域で30坪の平屋を建てるには、50坪程度の土地が目安になります

- 複数社から見積もりを取る:同じ坪数・仕様でも会社によって価格差が大きいため、最低でも2〜3社は比較する

- 「一式」表記の見積もりに注意する:内訳が不明確な見積もりは、後から追加費用が発生しやすい

- 築年数が古い建物は住宅診断(インスペクション)を受ける:構造部分の劣化は目視では分かりにくく、解体後に追加費用が発生するケースもある

- 仮住まいの費用も予算に含める:建て替え期間中の仮住まい・引っ越し費用は意外と見落とされがち

後悔しないための土地・建築会社選びのポイント

平屋への住み替えを成功させるには、建築会社選びと土地選びの両方が重要です。複数の会社から見積もりを取り、坪単価だけでなく付帯工事費や諸費用まで含めた総額で比較することが基本になります。

土地に関しては、将来的に車椅子での生活になった場合も想定し、玄関や水回りまでの距離、引き戸の採用、廊下幅90cm以上の確保といったバリアフリー仕様を早い段階で検討しておくと安心です。また、住み替え先を将来売却・相続する可能性も視野に入れ、需要が見込めるエリアかどうかも合わせて確認しておきましょう。

よくある質問(FAQ)

Q1. マンションから平屋への住み替えで、最初に何をすべきですか?

まずは今のマンションの売却相場と住宅ローンの残債を確認し、住み替えにかけられる予算の全体像を把握することが先決です。そのうえで、新築・建て替え・大規模リフォームのどれが現実的かを検討しましょう。

Q2. 1000万円台で平屋の建て替えは可能ですか?

土地をすでに所有している、間取りや設備をシンプルにするなどの条件が整えば、1000万円台での実現も可能とされています。ただし解体費や付帯工事費が別途必要になる点には注意が必要です。

Q3. 平屋とマンション、夫婦2人の老後にはどちらが向いていますか?

どちらにも一長一短があります。管理や防犯面を重視するならマンション、庭や駐車場、近隣との距離感を重視するなら平屋が向いています。ライフスタイルや将来の介護のしやすさも踏まえて検討しましょう。

なぜ50代から平屋への住み替えが選ばれているのか

子育てが終わった家庭の多くが、50代でダウンサイズした家への住み替えを検討し始めます。背景には、少子高齢化や住宅ローン負担の軽減、生活のミニマル化といった価値観の変化があり、「広さより暮らしやすさ」を重視する人が増えています。

特に平屋は、階段の昇降がなくバリアフリー設計にしやすいことから、シニア世代から終の住処として根強い支持を集めています。ワンフロアで生活が完結するため、足腰が弱くなっても移動の負担が少なく、将来の介護やリハビリが必要になった場合にも対応しやすい点が大きな魅力です。

また、退職を控えた50代は住宅ローンの審査面でも60代より有利になりやすく、資金計画にも余裕を持ちやすい時期といえます。「まだ早いかな」と感じるくらいのタイミングで動き出すことが、結果的に納得のいく住み替えにつながります。

まとめ:夫婦の暮らしに合わせた住み替えを

50代からの平屋住み替えは、夫婦2人の暮らしやすさと将来の安心を両立できる選択肢です。建て替えかリフォームか、坪数や予算をどう決めるかは家庭ごとに異なります。本体価格だけでなく付帯工事費・諸費用まで含めた総額で資金計画を立て、複数社の見積もりを比較しながら、後悔のない住まい選びを進めていきましょう。

タウンライフ家づくりでは、 大手ハウスメーカーから地元の工務店まで、複数社の一括見積もりが無料で出来る。 審査を受けた、信頼できる複数のハウスメーカーから、【間取り】と【見積り・費用】を徹底比較して選べます。日本全国対応。

- 全国約1,100社以上の住宅メーカーから、「間取り」「見積もり」がもらえる

- 複数社を比較して、適正価格(市場相場)が分かる

- 自宅に居ながら、たった3分の入力で、複数社の提案を「まとめて比較」できる

\複数社の見積もり比較/

\ 3分で申し込み完了!/